主页 > imtoken正版下载 > 透过《金融分布式账本技术安全规范》看区块链技术行业应用发展趋势

透过《金融分布式账本技术安全规范》看区块链技术行业应用发展趋势

本文主要通过解读《金融分布式账本技术安全规范》,分析区块链技术或分布式账本技术在行业应用中的一些发展趋势,为下一步金融行业及其他行业推广和推广区块链相关技术。 为大规模应用提供了一些参考。

2020年2月5日,中国人民银行正式发布《金融分布式账本技术安全规范》(以下简称:规范)(JR/T 0184-2020)金融行业标准。

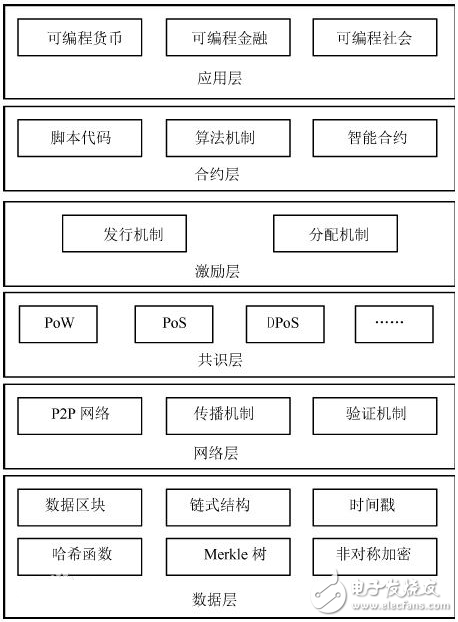

该标准规定了金融分布式账本技术的安全体系,包括基础硬件、基础软件、密码算法、节点通信、账本数据、共识协议、智能合约、身份管理、隐私保护、监管支持、运维要求和治理机制等方面。

本规范为贯彻落实《中国金融业信息化“十三五”发展规划》(银发[2017]140号)和《金融科技(FinTech)发展规划(2019-2021)》209号,规范应用分布式账本技术在金融领域的应用,提高分布式账本技术的信息安全保障能力。

本标准适用于从事金融领域分布式账本系统建设或服务运营的机构。 按照适当的安全要求进行系统部署和维护,避免安全缺陷,为分布式账本技术的大规模应用提供业务支撑能力和能力。 信息安全风险抑制能力。

一、《规范》具有以下特点 1、《规范》只提到分布式账本,没有提到区块链

全文不强调区块链,只讲分布式账本,这可能与银行业务侧重于会计处理有关。

熟悉 R3 Corda 的读者应该知道,Corda 并没有使用区块链链式数据结构,而只是分布式账本; 央行蓄势待发的DCEP仅采用数字加密资产技术,并未采用区块链数据结构。

考虑到金融服务的高性能需求以及基于中央银行的强中心化和高安全性的网络安全保障,《规范》并未强制要求使用更安全但性能开销较大的链式数据结构。 当然,这并不妨碍我们将分布式账本技术归为区块链技术的一大类。

2. 重视监管

从比特币开始,区块链技术就希望通过分布式、去中心化的数据同步机制来规避中心化金融监管机构的控制。 后续的以太坊、EOS等公链技术都难以解决监管与网络自治的矛盾。 公链发行的数字货币在反洗钱和非法资金交易方面的监管也是各国金融监管机构头疼的问题。

联盟链技术剥离了公链的价值博弈部分,采用直接投票共识的方式,节点采用权限接入方式,为引入监管节点提供了条件。 此外,分布式节点间的数据自动同步和智能合约技术为监管节点提供了低成本的穿透式监管手段。

3.明确密码算法的类型

加密算法是保证区块链网络交易安全的必要条件。 各国都有自己的加密算法标准。 例如,比特币使用的SHA256哈希算法是由美国国家安全局(NSA)规划,由美国国家安全局建立的。 由美国国家标准技术研究院(NIST)发布,我国也不例外。

《规范》对所使用的分组密码算法、流密码算法、非对称密码算法、密钥交换算法、密码哈希算法、身份密码算法等规定了相应的国家标准。

4.明确身份、账户、凭证模型关系

《规范》将金融行业对KYC要求的重视,赋予分布式账本系统,并给出官方设计模型,使分布式账本技术真正与国家金融管理系统对接,为真正赋能提供底层模型金融业支持。

5. 生产系统必备的运维和治理标准

目前比特币的隐私保护策略,区块链技术还处于起步阶段,大部分项目还处于 POC、初步探索期、场景优化设计阶段。 对于运维和网络治理,仍处于粗放模式。

业界也没有专门针对区块链(分布式账本)的分布式运维监控工具。 《规范》给出了一些要求,也对区块链技术在金融行业的应用提出了更高的要求。 区块链技术也迫切需要一个分布式运维和治理平台。

二、《规范》相关标准的指导性分析 1、基本硬件要求

基础硬件环境应遵循GB/T 22239-2019中3级及以上物理和网络相关要求。 国家标准规定了网络安全等级保护一级至四级保护对象的通用安全要求和安全扩展要求。 适用于指导涉密非涉密对象的安全建设和监督管理工作。

同时,对站点安全、硬件设备、节点部署安全、硬件加密设备安全、网络架构安全、通信传输安全等提出相关要求。 该需求对分布式账本的云端部署和本地化节点联盟的部署有单独的要求。 例如,本地化节点联盟的部署方式要求节点的物理位置必须设置在中国境内; 节点间网络传输采用VPN等方式。

2. 基本软件要求

分布式账本软件环境应遵循GB/T 22239-2019对主机安全、应用安全、数据安全、备份恢复等方面的要求。 需要账本结构、共识模块、分布式网络、数据存储、智能合约、接口设计、数据传输、时间同步、操作系统。

在账本结构的需求中,建议链式数据结构是“宜用”的,不是必须的,这也为不同业务场景采用不同的数据结构提供了构建选择。

例如:在保证网络安全的云端部署模式下,只能使用分布式账本,而对于本地化的节点联盟部署模式,则可以使用更安全的链式数据结构。

在智能合约的要求中,不允许未经授权以明文形式查询智能合约代码,智能合约需要相关方审核发布。 笔者认为,这是为了防止易受攻击的智能合约被不法分子发现和利用。

3.密码算法要求

分布式账本系统中的密码算法主要有块密码算法、流密码算法、非对称密码算法、密钥交换算法、密码哈希算法和标识密码算法(密码哈希算法就是我们常说的哈希算法)。

要求符合国家标准:GB/T 32905-2016、GB/T 32907-2016、GB/T 32918-2016。 GB/T 32905-2016是哈希算法的国家标准版本:SM3; GB/T 32907-2016是块密钥算法的国家标准版本:SM4; GB/T 32918-2016是椭圆曲线加密算法:SM2的国标版。

《规范》还要求符合GM/T 0006-2012、GM/T 0009-2012、GM/T 0010-2012、GM/T 0015-2012、GM/T 0044-2016等行业标准。 这些规范是:密码应用标识规范、SM2密码算法使用规范、SM2密码算法加密签名消息语法规范、基于SM2密码算法的数字证书格式规范、SM9识别密码算法。

4.节点通信

节点通信采用授权接入原则,通信双方必须使用双向身份认证体系,基本限制了只有联盟链的技术路线符合《规范》的要求。 节点通信必须具备容错处理和数据恢复能力。 在某个节点发生数据损坏后,节点恢复可以自动从其他节点重新拉取数据。

5.账本数据

《规范》明确要求,账本数据的生成、传输、存储、调用等操作不得被擅自更改或销毁,不得被擅自访问和使用。 同时在原有的联盟链技术上增加了审计要求:

6.共识协议

《规范》并未明确规定共识协议,建设者可根据业务特点进行选择,包括但不限于POW、POS、DPOS、BFT等; 共识的有效性和安全性由业务激励规则和技术运维安全机制共同保障。

同时给出了合法性、正确性、终止性、一致性、不可伪造性、可用性、健壮性、容错性、监督性、低延迟性、激励兼容性、可扩展性等相关系统评价标准。 一些简短的要求。

7. 智能合约

《规范》不限制图灵完备智能合约的使用。 事实上,图灵完备的智能合约存在更大的安全风险,这也是比特币脚本引擎限制使用Loop的原因。

智能合约需要满足标准区块链智能合约的版本控制、复杂性限制、原子性和一致性要求,《规范》还增加了金融业务系统的必要要求:访问控制、安全审计、生命周期管理。 、攻击防范、安全验证等需求。

8.身份管理

由于金融业务的特殊性和对KYC的重视,《规范》对身份、账户、身份证明做了详细定义:

身份:

指与自然人、法人等实体相关的属性集合。 在金融分布式账本系统中,身份可以被数字化识别(简称数字身份)。

帐户:

是一个身份的属性集合,分为系统用户账号和应用账号。 系统用户账号包括普通会员账号、系统管理员账号和其他具有特定权限的系统用户账号,其中系统管理员账号拥有最高权限(如部署智能合约)。

证书:

在金融分布式账本系统中,一个身份可以对应多个账户。 每个账户都应该关联一个身份,即身份凭证。 身份证书是用户实体通过身份认证后,认证机构为用户签发的可信电子证书,包括但不限于数字证书和公私钥对等体。 不同的认证和验证方式应遵循金融行业的业务和监管要求。

身份定义的实体范围:

为自然人和法人,不包括设备实体。

身份登记:

指自然人、法人等实体向登记机关提供权威机构出具的合法身份证明等身份证明材料,申请取得。

身份验证:

是指登记机构向身份信息主管部门核实登记人提供的身份证明材料是否与登记主体一致。

账户授权:

是指身份登记机构对登记主体的账户进行权限分配的过程。

颁发的证书:

即身份验证完成后,由身份登记机构向被登记单位的账户颁发身份证明。

鉴别:

是指自然人和法人使用分布式账本服务/活动时,识别注册主体的证书和属性的过程。

在比特币网络、身份和公钥中,比特币是一条匿名区块链,大多数公链也采用匿名设计。 在国内金融管理法规的要求中,金融业务必须实行实名制。 为此,《规范》将区块链技术的数字身份技术与传统金融体系中身份的第三方认证、全生命周期管理、监督和审计相结合。 形成具有金融行业应用能力的分布式账本身份管理解决方案。

九、隐私保护

隐私保护也是《规范》的一个长篇大论,着重对分布式账本应用中的隐私信息进行了定义,指的是:

金融分布式账本系统中能够单独或与其他信息结合识别特定自然人身份或反映特定自然人活动情况的各种信息,包括但不限于账户信息、身份信息、交易信息等分布式账本系统中各方的信息、个人身份信息、财产信息以及其他反映特定自然人活动的信息。

《规范》要求对隐私信息按照敏感程度进行分类,并设置相应的隐私保护政策。

隐私保护要求低的类别信息经过组合、关联、分析后可能会产生隐私保护要求高的信息,应根据实际情况采取相应的隐私保护要求高的策略。 隐私保护行为应遵守:GB/T 35273-2017《个人信息安全基本原则》,不违反金融相关监管要求。

加密策略要求交易信息是密码可验证的、公开可验证的和可通过发布的验证节点自动验证的。 隐私保护技术和方法包括:认证授权、部分广播、抽象存储、找零识别、混淆技术、零知识证明、群签名、环签名、同态加密等算法组合,可根据业务场景组合方案为性和隐私目的实现信息保密。

10.监管支持

《规范》对监管与分布式账本技术的融合提出了要求。 《规范》虽然没有给出监管的具体方式,但定义了包括但不限于:设置监管规则、提取交易记录、查询分析具体业务数据等监管操作,应支持监管机构接入最底层数据实现穿透式监管。

区块链与监管的结合一般包括超级权威模式和监管节点模式两种。

超权限方式是赋予监管者对任意分布式节点的底层数据进行查询和检查的权限。 这种方式对区块链底层进行改造简单,但是由于超级权限,数据安全风险比较大。

监管节点方式是在监管端设置监管节点,利用分布式数据同步技术将监管数据一致同步到监管节点,并通过智能合约触发监管预警。 该方案可以有效保障各方的数据安全。

十一、运行维护要求

《规范》中运维要求应满足GB/T 22239-2019安全运维管理的相关要求,还应包括设备管理、节点监控、节点版本升级、漏洞修复、备份恢复等内容、应急预案管理、权限管理、提案机制等功能。

十二、治理机制

《规范》为分布式账本提供了安全治理架构,建立了管理委员会、安全管理机构、日常管理团队和应急管理团队。 管理委员会是金融分布式账本系统安全治理的决策层。 由委员会和委员会组成,可以由一个监管机构或单个牵头机构创建,也可以由多个机构或用户共同组成。

管委会下设的安全管理机构是安全治理的管理者,负责统筹日常安全管理工作和统筹异常情况应急处置工作。 安全管理机构下设日常管理小组和应急管理小组,作为安全治理的执行层,负责日常管理和应急管理的具体实施。

13.总结

《金融分布式账本技术安全规范》的发布,为区块链技术在金融行业的大规模推广应用铺平了道路。

最大的亮点是金融行业的强监管和KYC要求以标准化的形式固化在安全规范中。 同时在身份、账户、身份证明等方面也给出了金融级区块链技术的设计模型,提供金融级区块链技术。 区块链技术的改进和优化提供了解决方案。

全文对加密算法、软硬件部署、运维等方面给出了明确的标准要求,但对区块链的核心技术路线给出了相对宽松的环境。 这也是考虑到目前的区块链技术还处于起步阶段。 但在共识效率提升、零知识证明等技术方面仍有很大的未知变化。

总的来说,该规范不仅为金融级区块链技术的发展提供了安全标准指导,也为其他行业的区块链技术标准化提供了借鉴和参考。

三、基于行业应用的区块链技术发展趋势

以比特币为代表的区块链1.0技术,让我们看到分布式、去中心化的点对点安全交易成为可能。 今天,比特币也是最有价值和最安全的区块链网络。

以以太坊为代表的可编程区块链2.0技术,使得基于分布式账本模型构建各种第三方去中心化应用(DAPP)成为主流。

区块链 3.0 会是什么样子? 业界对区块链3.0看法不一。 例如:有人认为区块链3.0是价值互联网,是生产关系的革命。

笔者认为,在区块链2.0时代之后,出现了认知分叉,坚持以价值博弈为中心的公链技术,将在完全去中心化和无监督模型方面不断探索和发展自治网络。

并坚持将联盟链技术应用在行业中,将区块链的分布式节点与现实社会和经济主体连接起来,有效平衡监管与去中心化的矛盾,将区块链技术和谐地融入现实社会管理和在技术体系。

公有链技术以彻底改变生产关系为原则,而联盟链技术则以优化生产关系为目标。 公链技术更像是一个社会协作实验室或沙盒。 在未来很长一段时间内,它还将承担新的任务。 价值转移网络、新的生产关系和新技术研究与验证的实验场; 而联盟链技术采用相对成熟和安全的技术服务于实际应用,联盟链未来的技术发展方向将集中在分布式领域建模和行业应用集成优化两个方向。

现在谈论区块链3.0的形式还为时过早,笼统地讨论3.0或4.0是没有意义的。 务实的态度,加速区块链技术在行业应用落地,改变区块链自娱自乐的内链、圈链现状,实现金融链、政务链、制造链、企业链等新型社会协作网络链条。

区块链技术从极客技术到企业级应用和大规模商业化还有很长的路要走。 本节重点介绍我们认为的行业应用中的技术发展趋势。

1、区块链分区分片治理是行业应用的必然趋势

作者曾参与国家级征信区块链研究项目。 该项目需要利用区块链技术整合目前各类非银行金融机构的征信业务,包括:消费金融公司、小额贷款公司、汽车消费金融公司、P2P机构等。

这个是全国征信项目,有地域划分的问题。 同时,融合非银行业务的是不同类型的金融机构,存在业务差异化、分工化的问题。 但是,个人信用信息数据需要全面、一致。

对于一套行业应用系统,无论是分布式还是集中式,数据按地域、业务划分,分中心部署,是一种常见的结构。

不同于区块链POC或实验室项目,区块链技术一旦大规模商业化,涉及到在原有数据分区属性和业务规则差异化的情况下,如何构建区块链网络。

使用区块链原教旨主义的完全去中心化网络在现实行业业务中是没有意义和必要的,并且将受到性能问题的严峻考验。

未来行业应用的区块链必须支持分块化、碎片化治理。 同时,还要保证全网数据的一致性。 简单来说,就是需要:交易分区验证和证明,以及数据全网一致性保证的产业链。 .

分片技术(Sharding)将整个P2P网络中的节点划分为若干个相对独立的区域,实现系统的横向扩展。

在分片的情况下,多个网络分片通过将交易定向到不同的节点来分担并行验证交易的工作。

当前的分片策略包括网络分片、事务分片和计算分片。

子链技术是从主链衍生出来的具有独立功能的区块链。 子链依赖于主链而存在,可以定义自己的共识方式和执行模块。 通过定义不同的子链比特币的隐私保护策略,系统的可扩展性、可用性和性能都得到了提升。

多通道技术是由系统中的多个节点组成的通道。 每个节点也可以加入不同的频道。 通道相互隔离,通过锚节点相互通信。 多通道技术可以消除网络瓶颈,提高系统的可扩展性。

2. 综合优化趋势

利用区块链技术服务于行业应用,需要适应现有的行业应用集成环境,而不是推倒重来。

简单、安全、快速地与现有行业应用集成是区块链技术普及和推广的必然过程。 哪种区块链技术更务实,更容易与行业融合,将更受欢迎。

在融合方面,有四个方面的考虑:身份融合、监管融合、业务融合、运维融合。

1)身份整合

在央行发布的《金融分布式账本技术安全规范》中,对身份管理有明确要求。 目前,国内主要行业应用均要求采用“实名制”认证,尤其是金融服务中对KYC的重视,存在不允许匿名交易的现象。

《金融分布式账本技术安全规范》明确定义了身份、账户和身份凭证。 如果需要在金融环境中进行区块链集成,也必须满足本规范的要求。

区块链中的身份是公钥或数字证书,但实际行业应用中的身份是:KYC管理、客户信息管理、国民身份证号查询服务中心等。区块链的关键系统必须是与行业应用的客户身份管理系统集成; 区块链中的账户必须与行业应用的账务处理相结合; 身份证书必须与行业应用的交互令牌集成。 只有完成身份与行业应用的融合,真实的社会身份、自然人身份与区块链密钥和资产才能映射和管理,区块链上的交易才有意义。

2) 监管一体化

行业监管的必要性是由行业背景和商业规则决定的。 无论是采用中心化系统建设模式还是区块链分布式应用模式,都需要遵循行业规范和国家规定。

因此,采用区块链技术并不意味着不需要监管,如何快速接入监管环境是衡量一套区块链技术是否符合标准、是否具备行业准入条件的基础。

从监管一体化方式来看,无论是超级权限方式还是监管节点方式,都可以实现行业监管机构交易记录上链、按需查询、具体业务数据分析、违规报警等穿透式监管功能.

但考虑到数据安全和低侵入性,构建监管节点将是一种更轻量级和低成本的集成解决方案。

3)业务整合

区块链技术只是建立可信协作的分布式框架。 需要与行业应用系统紧密结合,实现完整的业务功能。

例如:在基于区块链技术的供应链金融中,可信协作部分是票据资产在多个机构之间的发行和流转,因此区块链的账户资产处理必须与供应链金融本身的融资平台相结合; 技术的供应链溯源、可信协作是商品在供应链上下游之间的流通,因此区块链交易必须与供应链采购、物流、库存管理平台相结合。

区块链技术需要提供更加友好、标准、高效的模块化集成解决方案。 不同的行业应用集成方式会有很大的不同。 区块链技术业务集成需要相当的行业知识积累,没有通用的集成模式。

4)运维一体化

区块链技术综合运维能力将成为衡量区块链技术商业成熟度的标准,设备管理、节点监控、节点版本升级、漏洞修复、备份恢复、应急预案管理、权限管理、提案机制等分布式运维功能是大型业务必不可少的辅助能力。 Blockchain technology with strong operation and maintenance capabilities can win the trust and access of industry customers.

A set of blockchain comprehensive operation and maintenance platform based on distributed environment will be the focus of the next development.

5) Distributed domain modeling determines the success or failure of blockchain industry applications

Does domain modeling also exist for blockchain? The answer is yes.

Let's look back at Bitcoin's UTXO (Unspent Transaction Output) model, which is a typical distributed security transaction model. The biggest difference between the UTXO model and our common bank balance model is: the "balance" of the bank balance model " is an attribute of an account, a number, and UTXO is a self-certification model of digital currency.

For example, if you have deposited 10 million RMB in the bank, it is only a number of 10 million to the bank accounting system.

How to ensure the real existence of these 10 million?

There is also a need for a comprehensive guarantee of related models of bank cash management, such as: reconciliation, treasury inventory, etc.

Therefore, the balance model of the bank accounting system is a model that cannot be self-certified (self-consistent).

Bitcoin's UTXO model is a set of models that can realize self-certification. In a distributed environment, each node can verify whether the amount involved in the transaction actually exists and whether it has been spent.

The design of Bitcoin is based on the requirements of secure transactions in an environment where there is no unified storage and management of currency by a third-party organization. This UTXO model is the domain model of the "peer-to-peer electronic cash system" (Bitcoin).

四。 概括

Distributed ledger technology is the most frequently mentioned blockchain-related technology in the industry. The ledger concept is an abstract concept in blockchain applications and does not necessarily refer to capital ledgers. For example: Hyperledger Fabric ledger is a distributed shared database that stores general data.

We can observe the different characteristics of the design and development of blockchain application models through the ledgers of Bitcoin, Ethereum and Fabric:

Which model is more suitable for the development needs of industry applications?

The above three models have their own shortcomings in the industry. Bitcoin and Ethereum are public chain networks. They are models designed for the field of decentralized currency transactions, and it is difficult to directly apply them in other industries.

Fabric is a general-purpose blockchain technology architecture and an enterprise-level application. You can use it in multiple industry scenarios such as finance and supply chains. However, because the account model of Fabric essentially maintains a distributed shared database, it does not have business autonomy. test function.

For example: Although the consistency guarantee of transaction data can be achieved in supply chain transactions, the business self-consistency verification of supply chain production and procurement data cannot be realized at the protocol layer (number of production = number of purchases), and the third flow of supply chain data cannot be realized Integrated (information flow, capital flow, logistics) self-verification scenario.

At present, the alliance chain technology still stays in the guarantee of node data consistency, and distributed industry applications are often multivariate, heterogeneous and complex application combinations.

For example: in payment and settlement, it is necessary to verify the self-consistency of the equivalent amount of orders, payment documents, and settlement documents, which is currently realized by a large number of offline verifications.

In terms of data consistency guarantee, the current centralized application system has many solutions, and the blockchain is only one of them. Only the blockchain technology that realizes multi-node business collaboration through distributed domain modeling will be used in industry applications. Really reflect the application value.

It can be said that the future success or failure in distributed domain modeling is directly related to the promotion and popularization of blockchain technology in industrial applications.

参考:

"Financial Distributed Ledger Technology Security Specifications" ICT "Blockchain White Paper 2018" Vitalik Buterin. Chain Interoperability [EB/OL]. (2016-09-09) # Column Writer#

Huang Rui, everyone is a product manager columnist. Senior system architect, senior product manager, consultant of many large Internet companies, visiting researcher of financial institutions and universities. Mainly focus on new retail, industrial Internet, financial technology and blockchain industry application sectors, and is good at product or system overall design and planning.